Wird eine versicherte Person als arbeitsunfähig gemeldet, schaltet sich das Leistungsfallmanagement der PK Rück umgehend ein, um den Fall zu bearbeiten. Dabei profitieren alle Beteiligten, Versicherte, Betriebe und Pensionskassen, vom grossen Fachwissen der zahlreichen Spezialisten bei der PK Rück. Die PK Rück arbeitet proaktiv und sensibilisiert die Arbeitgeber bezüglich früher Meldung der Arbeitsunfähigkeitsfälle und dem damit einhergehenden höheren Eingliederungspotenzial. Dadurch können unnötige Kosten verhindert werden. Die aktive Betreuung der versicherten Person sowie die genaue inhaltliche Prüfung von IV-Entscheiden in allen Verfahrensstadien ermöglicht es der PK Rück bei Unvorhergesehenem schnell zu reagieren. Das folgende fiktive, jedoch repräsentative Fallbeispiel zeigt auf, wie intensiv und wirksam die PK Rück ihre Leistungsfälle betreut, um Betroffenen zu helfen.

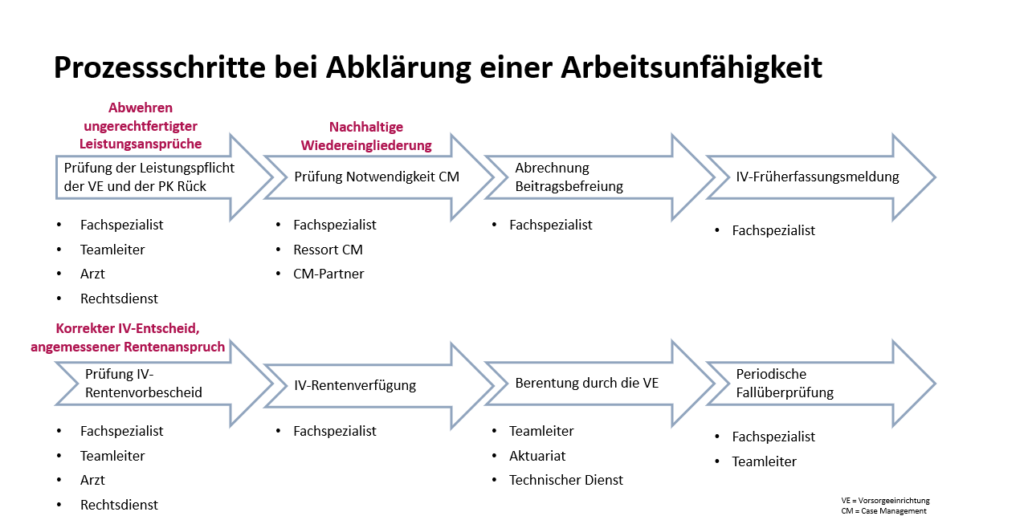

1. Wir prüfen die Leistungspflicht der Vorsorgeeinrichtung bzw. der PK Rück. Dazu müssen wir wissen, wann die Arbeitsunfähigkeit eingetreten ist. Wir bitten den behandelnden Arzt um den Arbeitsunfähigkeitsverlauf, der aufzeigen soll, von wann bis wann der Versicherte aufgrund welcher Diagnose arbeitsunfähig war und ob er mit einer bestehenden Arbeitsunfähigkeit in die Vorsorgeeinrichtung eingetreten ist.

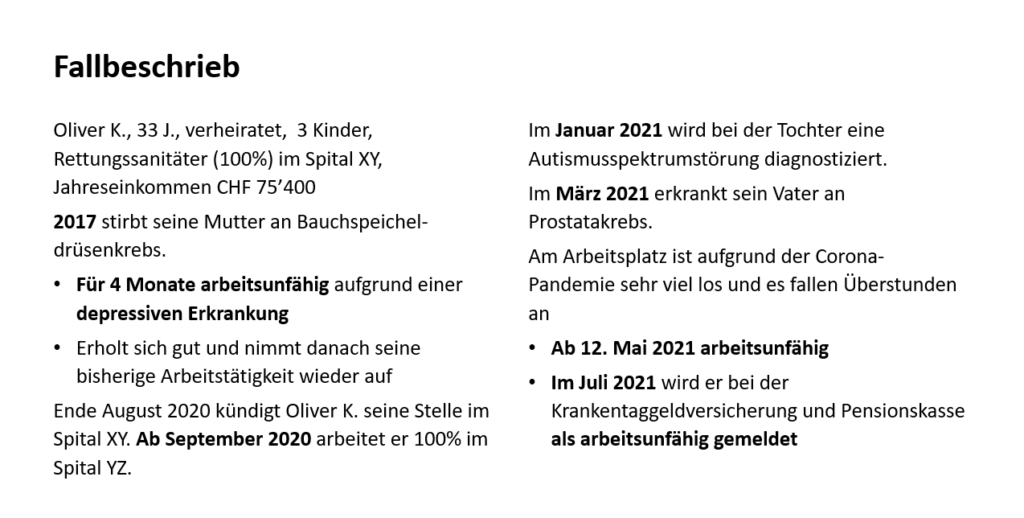

Der Versicherte ist im September 2020 voll arbeitsfähig in die Vorsorgeeinrichtung eingetreten und war von 2017 bis Mai 2021 voll arbeitsfähig. Damit ist die massgebende Arbeitsunfähigkeit im 2021 eingetreten und die Vorsorgeeinrichtung und die PK Rück sind leistungspflichtig.

2. Wir prüfen, ob ein Case Management (CM) sinnvoll ist. Dabei unterstützt uns unser EDV-System, das anhand gewisser Kriterien (Diagnose, Alter bei AUF-Beginn, Höhe versicherte Leistungen, etc.) einem Fall eine Punktzahl zuweist. Bei 35 und mehr Punkten muss der Fall dem Ressort CM vorgelegt werden. Vorgängig klären wir jedoch ab, was die eidgenössische Invalidenversicherung (IV) und die Krankentaggeldversicherung (KTG) macht. Macht das KTG ein eigenes CM, beteiligen wir uns an deren CM-Kosten. Wenn nicht, entscheidet das Ressort CM, ob ein CM sinnvoll ist.

Das Ressort CM hat entschieden, ein CM einzuleiten. Es soll eine unterstützende Begleitung angeboten werden, um die Belastungen am Arbeitsplatz und die familiären Probleme in den Griff zu bekommen. Das Ressort CM bestimmt den CM-Partner, der prüft, wie der Versicherte für zukünftige Belastungen stabiler werden kann, sodass er nicht wieder arbeitsunfähig wird. Der Fachspezialist informiert den Versicherten, dass sich der CM-Partner innerhalb von sieben Arbeitstagen für ein Erstgespräch bei ihm meldet. Nach dem Erstgespräch koordiniert der CM-Partner die nächsten Schritte (z.B. IV-Früherfassungsmeldung, IV-Anmeldung, Gespräche mit AG und KTG, behandelnde Ärzte etc.).

3. Gestützt auf die vorhandenen Informationen der KTG berechnen wir die Beitragsbefreiung. Während einer Arbeitsunfähigkeit müssen die versicherte Person und der Arbeitgeber keine Pensionskassenbeiträge mehr bezahlen.

4. Wenn kein CM eingeleitet wird, macht der zuständige Fachspezialist die IV-Früherfassungsmeldung.

5. Wir prüfen den IV-Rentenvorbescheid darauf, ob er der Situation angemessen ist. Wir sehen die IV-Akten genau durch und beantworten mit Hilfe einer Checkliste 12 Fragen. Auf dieser Grundlage entscheiden wir, ob wir Einwände gegen den Vorbescheid einreichen, um einen anderen Rentenanspruch zu erwirken, oder ob wir den Entscheid akzeptieren. Sind wir mit dem Entscheid einverstanden, warten wir die Verfügung und Rechtskraft ab, bevor wir nach Ausschöpfung der KTG einen BVG-Invalidenrentenanspruch prüfen. Sind wir mit dem Entscheid nicht einverstanden, reichen wir einen begründeten Einwand ein und hoffen, dass die IV ihren Entscheid ändert. Wenn sie ihn nicht zu unserer Zufriedenheit anpasst, können wir die Rentenverfügung am zuständigen kantonalen Gericht anfechten und inhaltlich überprüfen lassen (was äusserst selten geschieht).

Im September 2022 teilt die zuständige IV-Stelle dem Versicherten und den anderen involvierten Parteien mit, dass er ab Mai 2022 Anspruch auf eine ganze Rente hat, da sich sein Gesundheitszustand bisher trotz adäquater Behandlung, CM und IV-Unterstützung nicht derart verbessert hat, dass er wieder im vertraglich vereinbarten 100%-Pensum arbeiten kann. Wir reichen einen Einwand ein, da sich kurz vor Erlass des Vorbescheides eine 50 %-ige Arbeitsfähigkeit in der Tätigkeit als Rettungssanitäter ergeben hat, von der die IV-Stelle zum Zeitpunkt des Entscheides nichts gewusst hat. Die IV überprüft daraufhin die Unterlagen und Tatsachen erneut und teilt mit einem neuen Vorbescheid vom November 2022 mit, dass der Versicherte ab Mai 2022 zwar Anspruch auf eine ganze Rente hat, dass ab September 2022 aufgrund der 50 %-igen Arbeitsfähigkeit als Rettungssanitäter aber nur noch der Anspruch auf eine halbe Rente gegeben ist. Auch dieser Vorbescheid prüfen wir unter Beizug der aktuellsten IV-Akten und befinden ihn für korrekt. Danach wird der Fall vorläufig zur Seite gelegt, um die Verfügung und die Rechtskraft abzuwarten.

6. Wir prüfen, ob die IV-Rentenverfügung inhaltlich korrekt ist. Wenn wir sie akzeptieren, klären wir bei der IV-Stelle ab, ob die Verfügung in Rechtskraft erwachsen und per wann die nächste Revision vorgesehen ist. Sollten wir mit der Verfügung nicht einverstanden sein, können wir diese an der zuständigen kantonalen Instanz mittels Beschwerde anfechten. Ob eine Beschwerde eingereicht wird, wird vorgängig üblicherweise mit der Vorsorgeeinrichtung besprochen. Das Ausformulieren einer allfälligen Beschwerde fällt dann in den Aufgabenbereich des Rechtsdienstes.

Im Februar 2023 erlässt die zuständige IV-Stelle die Rentenverfügung, mit der ab Mai 2022 eine befristete ganze und ab September 2022 eine unbefristete halbe Rente zugesprochen wird. Die Verfügung ist inhaltlich korrekt und wir akzeptieren sie.

7. Wir berechnen die Rente und koordinieren die Auszahlung an die versicherte Person. Wir eröffnen einen Invaliditätsfall und definieren die Höhe der auszurichtenden IV-Rente aus der beruflichen Vorsorge unter Berücksichtigung anderer ausgerichteter Leistungen (Renten der IV, Renten der Unfallversicherung, Definition des zumutbaren und anrechenbaren Erwerbseinkommens, etc.). Nachdem wir alle Parameter kalkuliert haben, berechnet das Aktuariat die Höhe der bis zum reglementarischen Schlussalter fälligen Leistungen. Diese werden je nach Vertrag in Kapital- oder Rentenform an die Vorsorgeeinrichtung überwiesen. Die Vorsorgeeinrichtung bzw. deren technischer Dienst zahlt die Rente an den Versicherten aus.

Im April 2023 klären wir mit der zuständigen KTG, bis wann sie ihre Taggelder ausrichtet. Gestützt auf diese Information erstellen wir die letzte Abrechnung über die Beitragsbefreiung. Danach eröffnen wir einen Invaliditätsfall und kümmern uns um die Berentung.

8. Wir überprüfen den Fall in regelmässigen Abständen. Solange keine Invalidenrente der beruflichen Vorsorge gesprochen wurde, werden Arbeitsunfähigkeitsfälle periodisch überprüft. Nach 12 Monaten setzen sich der Fachspezialist und der Teamleiter zusammen und besprechen, ob ein CM notwendig bzw. möglich ist. Nach 18 Monaten schätzt der Fachspezialist das IV-Risiko ein. Nach 24, 36, 48, etc. Monaten zieht der Fachspezialist den Teamleiter bei der Einschätzung des IV-Risikos hinzu.